緊急情報

ホーム > しごと・産業 > しごと・産業・企業立地 > 農林業 > 農業集落排水 > 令和6年4月から千葉市農業集落排水事業に公営企業会計を適用しました。

更新日:2025年3月17日

ここから本文です。

令和6年4月から千葉市農業集落排水事業に公営企業会計を適用しました。

公営企業会計とは

地方公共団体は、一般的な行政活動のほか、水の供給や公共輸送の確保、医療の提供、下水の処理など地域住民の生活や地域の発展に不可欠なサービスを提供する様々な事業活動を行っています。こうした事業を行うために地方公共団体が経営する企業活動を総称して「公営企業」と呼びます。

公営企業が企業としての経済性を発揮するとともにその本来の目的である公共の福祉の増進に向けて運営されるよう、地方公営企業法は、一般会計等とは異なり、民間企業の会計基準に近い形で財務諸表等を作成する独自の制度(公営企業会計制度)を設けており、具体的には次のような特徴があります。

「発生主義」の採用

一般会計等では「現金主義」を採用していますが、公営企業会計では「発生主義」を採用します。

「現金主義」では金銭のやりとりが生じた時点で費用・収益を計上しますが、「発生主義」では金銭のやり取りがなくても取引が発生した時点で費用・収益を計上します。

複式簿記の採用

一般会計等は単式簿記を採用していますが、公営企業会計では複式簿記を採用し、財務諸表(貸借対照表・損益計算書等)を作成します。

収益的収支と資本的収支の区分

公営企業会計では、管理運営等に係る取引(収益的収支、3条)と建設改良等に係る取引(資本的収支、4条)を区分します。

本市では既に、水道事業、病院事業及び下水道事業の3事業に公営企業会計を適用しています。

公営企業会計適用の背景及び目的

現在、我が国においては、人口減少やインフラ老朽化が大きな課題となっていますが、公営企業においても、施設・設備の老朽化に伴う更新投資の増大や、人口減少等に伴う料金収入の減少が見込まれるなど、経営環境は厳しさを増しつつあるところです。

こうした中で、公営企業が必要な住民サービスを将来にわたり安定的に提供していくためには、中長期的な視点に立った計画的な経営基盤の強化と財政マネジメントの向上等の取組みが求められますが、そうした取組みを的確に行うためには、公営企業会計を適用し、貸借対照表や損益計算書等の財務諸表の作成等を通じて、自らの経営・資産等を正確に把握することが必要となります。

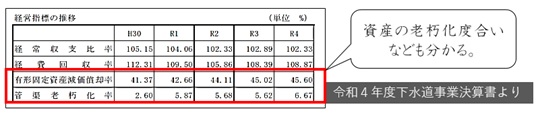

特に、資産の規模が大きく、住民生活に密着したサービスを提供している下水道事業(公共下水道、集落排水等)等についてはそうした必要性が高いことから、国(総務省)からも早期の公営企業会計適用を求められていたところです。

公営企業会計適用のメリット

最大のメリットは、経営状況の「見える化」が図られることです。具体的には、下記のようなメリットが挙げられます。

- 現金に留まらない、資産まで含んだ包括的な経営状況が把握でき、より実態に即した損益情報などによる経営分析が可能になります。

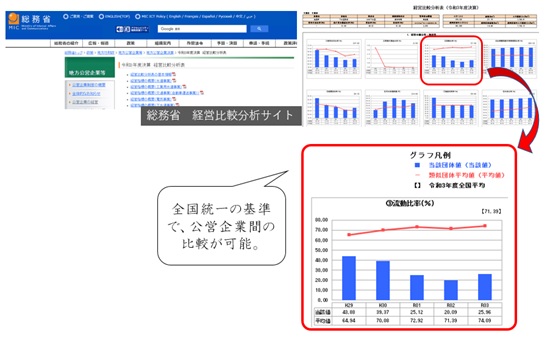

- 他の公営企業の経営状況との比較が容易になります。

- 分かりやすい財務情報により、住民や議会によるガバナンスが向上します。

公営企業会計適用によって何が変わるのか。

上述のとおり、経営状況の「見える化」や、財政マネジメントの向上等が図られます。

なお、公営企業会計適用が使用料の値上げなど市民負担の増加に直接つながることはありません。

今後、公共下水道への接続による経費削減などにより経営基盤の強化に努めてまいります。