緊急情報

更新日:2026年5月13日

ここから本文です。

令和8年度市民税・県民税・森林環境税特別徴収のしおり

|

ご確認ください |

給与所得等に係る特別徴収のしおり |

目次

お知らせ

各種届出の様式はホームページからダウンロードすることができます

給与所得者異動届出書について

給与支払報告書について

特別徴収税額通知の受取方法について

特別徴収に関するよくある質問

特別徴収税額の変更通知が届いた場合、どうすればいいですか?

特別徴収税額は、なぜ口座振替できないのですか?

特別徴収税額は、なぜコンビニ納入できないのですか?

特別徴収関係書類を提出する場合には、個人番号又は法人番号を記載する必要がありますか?

特別徴収関係書類の提出期限はいつですか?

普通徴収を希望した従業員の税額が特別徴収として通知されたのはなぜですか?

特別徴収していた従業員が退職したときや、別の会社で特別徴収を希望したときは、どの書類の提出が必要ですか?

新しく従業員が入社したときは、どの書類の提出が必要ですか?

会社の所在地等を変更したときは、どの書類の提出が必要ですか?

納入書を紛失したときは、どうすればいいですか?

年の途中で引っ越しをした場合の納税地はどこですか?

寄附金控除(ふるさと納税等)の額は、税額通知書のどこに記載されていますか?

税額を誤って納入してしまったときは、どうすればいいですか?

納入書で納入したのに督促状が届いたときは、どうすればいいですか?

給与収入と公的年金収入があります。公的年金所得に係る市民税・県民税・森林環境税を給与所得分に合算して特別徴収することはできますか?

森林環境税とは何ですか?

特別徴収関係書類を他市町村の様式や独自様式などで提出してもいいですか?

特別徴収税額の変更通知書の到達前に、月割額や徴収開始月などを連絡してもらうことはできますか?

eLTAXで業務効率化!

電子申告のメリット

電子納税(共通納税)のメリット

特別徴収の事務処理

特別徴収とは

特別徴収税額の通知

特別徴収税額の徴収

特別徴収税額の変更

給与所得者が異動したとき

普通徴収への切替

一括徴収

特別徴収継続

普通徴収から特別徴収への切替

納税義務者が千葉市から転出したとき

特別徴収義務者の所在地・名称の変更

特別徴収税額の納期の特例を受ける場合

審査請求等

特別徴収関係書類への個人番号又は法人番号の記載について

記載例

【記載例1】普通徴収への切替の場合

【記載例2】一括徴収の場合

【記載例3】特別徴収継続の場合

【記載例4】特別徴収へ切替の場合

【記載例5】住所誤報の場合

【記載例6】所在地・名称変更等の場合

特別徴収とは

所得税の源泉徴収と同じように、給与支払者(特別徴収義務者)が、給与所得者(納税義務者)に支払う給与から市民税・県民税・森林環境税を天引きし、従業員等に代わり市町村に納入していただく制度です。原則としてアルバイト・パート、役員等を含む全ての従業員等から特別徴収する必要があります。

千葉市の特別徴収業務は西部市税事務所市民税課(美浜区役所内)で行っています。

問い合わせ先

〒261-8582

千葉市美浜区真砂5丁目15番1号美浜区役所内

西部市税事務所市民税課

電話:043-270-3141・043-270-3140

メールアドレス:shiminzei.WTO@city.chiba.lg.jp

お知らせ

各種届出の様式はホームページからダウンロードすることができます

申請書等ダウンロード

ダウンロードができない場合には、上記問い合わせ先までご連絡ください。必要な様式を郵送させていただきます。

給与所得者異動届出書について

給与所得者異動届出書は法令等に定める第18号様式にてご提出をお願いいたします。特別徴収の従業員が異動(退職等)した場合は、異動月の翌月10日までに給与所得者異動届出書を提出してください。なお、令和9年1月1日以降に退職等される場合の未徴収税額は「一括徴収」が義務付けられています。未徴収税額が給与額(退職手当等)を上回る場合、または死亡による退職の場合以外は一括徴収としてください。

給与支払報告書について

給与支払報告書への給与所得者及び扶養親族に係る個人番号は、法令により記載が義務付けられています。記載がない場合、後日改めて照会させていただく場合があります。また、提出が令和8年2月2日(月曜日)を過ぎていた場合、以下の影響が生じることがあります。

- 税額決定通知書の発送が遅れるうえ、従業員の所得証明書が発行可能になる時期も遅れます。

- 特別徴収が6月分(または希望される月)から開始できない場合があります。

- 年税額の支払い回数が減ることで、1回あたりの納付額が大きくなります。

税務署へ提出すべき源泉徴収票の枚数が100枚以上であるときは、給与支払報告書は電子申告(eLTAX等)で提出する必要があります。電子申告(eLTAX等)で千葉市に提出される場合には、千葉市コード「121002」をお使いください。

特別徴収税額通知の受取方法について

令和6年度以後は、特別徴収義務者(事業所)のeLTAX上の選択にもとづき、納税義務者用についても電子的に特別徴収義務者を介して納税義務者へ送付することが可能になりました。ただし、受取のためには、eLTAXによる給与支払報告書提出時に受給者番号が必須項目となります。受給者番号に不備がある場合、通知は書面での郵送となります。また、通知先のEメールを変更した場合は、「特別徴収税額通知の受取方法変更届出書」の提出をお願いいたします。

※受給者番号には使用不可文字等があります。その他詳細はeLTAXホームページをご確認ください。

特別徴収に関するよくある質問集

特別徴収税額の変更通知が届いた場合、どうすればいいですか?

当初に送付した特別徴収税額について変更があった旨の通知のため、納税義務者用(処理内容により送付されないこともあります)を従業員等に渡していただくとともに、千葉市に納入する税額が変更されておりますので、納入書の金額を手書き訂正してください。(訂正方法については、納入書の裏面又は千葉市:特別徴収の市民税県民税納入書の訂正方法をご覧ください。)

特別徴収税額は、なぜ口座振替できないのですか?

従業員等の異動等により毎月の振替金額に変動があるため、口座振替に適さないことから、実施しておりません。

特別徴収税額は、なぜコンビニ納入できないのですか?

コンビニ納入を行うためには、納入書にバーコードの記載が必須です。しかし、バーコード情報が記載されている納入書は訂正をすることができず、頻繁に毎月の納入金額について変動が生じる特別徴収税額の納入には適さないため、実施しておりません。

特別徴収関係書類を提出する場合には、個人番号又は法人番号を記載する必要がありますか?

特別徴収関係書類を提出する場合には、個人番号又は法人番号の記載が法令により義務付けられています。記載がない場合、後日改めて照会させていただく場合があります。

特別徴収関係書類の提出期限はいつですか?

異動日の翌月10日までにご提出ください。(「給与所得者が異動したとき」参照)

普通徴収を希望した従業員の税額が特別徴収として通知されたのはなぜですか?

給与支払報告書提出時、普通徴収切替理由書に記載されている符号が摘要欄に記入されていない場合又は普通徴収切替理由書が提出されていない場合は、原則、特別徴収となります。普通徴収切替理由に該当する場合には、「給与所得者異動届出書」を提出することにより、特別徴収から普通徴収へ変更することができます。なお本人の希望等による普通徴収への変更はできません。

特別徴収していた従業員が退職したときや、別の会社で特別徴収を希望したときは、どの書類の提出が必要ですか?

「給与所得者異動届出書」の提出が必要です。(「給与所得者が異動したとき」参照)

新しく従業員が入社したときは、どの書類の提出が必要ですか?

「特別徴収切替届出(依頼)書」の提出が必要です。(「普通徴収から特別徴収への切替」参照)

会社の所在地等を変更したときは、どの書類の提出が必要ですか?

「所在地・名称変更届出書」の提出が必要です。(「特別徴収義務者の所在地・名称の変更」参照)

代表者のみの変更の場合は提出不要です。

※通知書の誤配達を防止するために、所在地や名称の変更があった際は、「所在地・名称変更届出書」を速やかにご提出ください。

納入書を紛失したときは、どうすればいいですか?

当初に送付した白紙の納入書または、千葉市のホームページからダウンロードした納入書を使って納入してください。

千葉市:申請書ダウンロード

年の途中で引っ越しをした場合の納税地はどこですか?

従業員が令和8年1月1日現在で千葉市に居住をされていた場合、その後、年の途中で他市町村に引越しをしたとしても、令和8年度分の市民税・県民税・森林環境税は千葉市に納めていただくことになります。(「納税義務者が千葉市から転出したとき」参照)

寄附金控除(ふるさと納税等)の額は、税額通知書のどこに記載されていますか?

特別徴収税額通知書(納税義務者用)の摘要欄に記載されています。なお、市民税・県民税の年税額(所得割)から控除されており、還付されるものではありません。

税額を誤って納入してしまったときは、どうすればいいですか?

多く納めてしまった場合

事業所あるいは従業員への還付、または納期未到来分等への充当となります。納め過ぎとなっている金額について、ご希望の取り扱いをご連絡ください。なお、ご連絡がない場合には、事業所へ還付させていただく場合があります。

少なく納めてしまった場合

当初に送付した白紙の納入書または千葉市のホームページからダウンロードした納入書に期別(年月分)、指定番号、不足額を記入して差額分を納入してください。なお、納期限を過ぎて納付すると延滞金がかかる場合もあります。

納入書で納入したのに督促状が届いたときは、どうすればいいですか?

以下の点についてご確認をお願いします。

- 「特別徴収税額の変更通知書」が届いていないか。

→特別徴収税額に変更があった場合は、上記の通知書にてお知らせしております。 - 退職等により納入額のみ訂正し、給与所得者異動届出書の提出を忘れていないか。

→給与所得者異動届出書の提出をお願いします。 - 誤った月の納入書で納入していないか。

→正しい納入書で再度納入をお願いします。

給与収入と公的年金収入があります。公的年金所得に係る市民税・県民税・森林環境税を給与所得分に合算して特別徴収することはできますか?

給与分に合算して特別徴収することはできません。給与からは給与所得に係る市民税・県民税・森林環境税が、年金からは公的年金所得に係る市民税・県民税・森林環境税がそれぞれ特別徴収されることになります。

※重複して差し引かれているわけではありません。また、森林環境税は、給与所得分または公的年金分のいずれかで特別徴収されます。

森林環境税とは何ですか?

森林環境税とは森林の整備及びその促進に関する施策の財源に充てるために、令和6年度から国内に住所のある個人に対して課税される国税であり、市民税・県民税の均等割とあわせて1人年額1,000円が徴収されることになりました。

特別徴収関係書類を他市町村の様式や独自様式などで提出してもいいですか?

受付できない場合があります。原則として、千葉市所定の様式をご活用ください。

特別徴収税額の変更通知書の到達前に、月割額や徴収開始月などを連絡してもらうことはできますか?

個別の連絡は行っておりません。通知書をご確認ください。

eLTAXで業務効率化!

千葉市では、市民税・県民税・森林環境税(給与支払報告書や特別徴収関連手続き)の電子申告・電子納税を受け付けています。

詳しくはeLTAXホームページをご覧ください。

【~令和8年8月】https://www.eltax.lta.go.jp/(外部サイトへリンク)(外部サイトへリンク)

【令和8年9月~】https://www.lta.go.jp/(外部サイトへリンク)外部サイトへリンク)

※スマートフォンからもご覧いただけますが、利用届出等の手続き、お問い合わせフォームやアンケートのご利用はできません。

電子申告のメリット

- インターネットで、オフィスや自宅から簡単に申告できます。

- 複数の地方公共団体への申告がまとめて1度に送信できます。

- eLTAX用ソフト(PCdeskDL版)で申告書作成が簡単にできます。

電子納税(共通納税)のメリット

- インターネットで、オフィスや自宅から簡単に納税できます。

- 複数の地方公共団体への納税をまとめて1度に行うことができます。

- 電子申告を行った申告情報や特別徴収税額通知データを共通納税システムに引き継いで納税することができます。

- 事前に登録した金融機関口座を指定して、地方税を直接納税することができます。(ダイレクト納付)

- 地方公共団体が指定する金融機関以外の金融機関からも納税できます。

- 共通納税システムを利用した納税の手数料は、クレジットカード払いを除き無料です。クレジットカード納付によるシステム利用料は1万円まで37円(税抜)、以後は1万円ごとに75円(税抜)ずつ加算されます。

特別徴収の事務処理

特別徴収とは

給与支払者(特別徴収義務者)が、給与所得者(納税義務者)の市民税・県民税・森林環境税を毎月の給与から徴収し、その翌月10日までに市町村に納入する制度をいいます。令和8年度の特別徴収は、令和8年6月分から令和9年5月分までとなります。

特別徴収税額の通知

特別徴収義務者に、「特別徴収税額の決定通知書(特別徴収義務者用・納税義務者用)」を送付いたします。各納税義務者に、「納税義務者用」を5月31日までにお渡しください。退職・転勤等により配付が出来ない場合は、返送と同時に給与所得者異動届出書を提出してください。

特別徴収税額の徴収

特別徴収税額の決定通知書(特別徴収義務者用)に記載されている、各納税義務者の「月割額」を、給与から徴収してください。

年税額が5,000円以下の場合は、最初の徴収月の給与から全額を徴収することになります。

特別徴収税額の変更

特別徴収税額を通知後に、税額が変更になった場合は「特別徴収税額の変更通知書」を送付しますので、「変更後の月割額」で徴収してください。なお、その場合でも変更後の納入書は新たに送付しておりませんので、税額を訂正して使用してください。(納入書裏面記入例または千葉市:特別徴収の市民税県民税納入書の訂正方法を参照)

「納税義務者用」は、納税義務者にお渡しください。

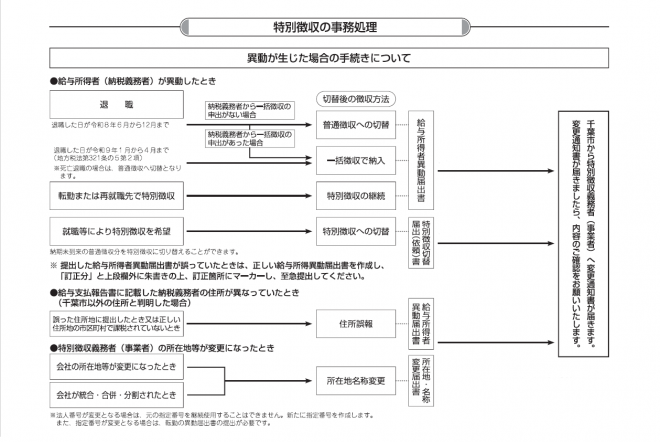

給与所得者が異動したとき

給与所得者が退職・転勤等した場合は、異動した月の翌月10日までに「給与所得者異動届出書」を提出してください。

※給与支払報告書提出後、4月1日までに退職等した場合は、4月15日(必着)までに給与所得者異動届出書を提出してください。

※令和8年度市民税・県民税・森林環境税の課税市町村と、令和9年度の給与支払報告書の提出先市町村が異なる場合は、両方の市町村に給与所得者異動届出書を提出してください。

普通徴収への切替

一括徴収又は特別徴収継続以外の場合は、普通徴収となります。

なお、本人の希望による普通徴収への変更はできません。

また、死亡退職の場合は、「異動の事由」を「4死亡」としてください。

一括徴収

退職等により特別徴収できなくなった未徴収税額(残税額)の徴収は、次の区分により残税額を超える給与又は退職手当等が支給される場合に一括徴収となります。

また、退職後に海外へ出国することが明らかな場合も一括徴収をお願いします。なお、一括徴収が困難な場合は、納税管理人申告書・承認申請書を西部市税事務所市民税課へご提出ください。

●残税額の一括徴収

| 退職日の年月日 | 残税額の徴収方法 |

| 令和8年6月1日~令和8年12月31日 | 普通徴収/一括徴収(本人の選択による) |

| 令和9年1月1日~令和9年4月30日 | 一括徴収(本人の申出不要)※一括徴収が義務付けられています。 |

※納入にあたり、納入書の納入額を変更する必要があります。

(一括徴収した税額を納入する月の納入額に合算し、以降の月の納入額から対象者の月割額を差し引いてください。)

※死亡による退職の場合は一括徴収できません。普通徴収への変更となりますのでご注意ください。

特別徴収継続

給与所得者異動届出書は、新しい勤務先へ回送せず、「1.特別徴収継続の場合」欄まで記入し、千葉市へ直接送付してください。

新しい給与支払者(勤務先)で引き続き特別徴収を希望する場合は、新しい勤務先に月割額及び徴収開始月を連絡してください。

※月割額の記載がない場合や千葉市で初めて特別徴収を行う事業所の場合、特別徴収の開始月は以下の通りです。

| 提出期限(必着) | 開始月 |

| 4月15日 | 6月~ |

| 5月末日 | 7月~ |

| 6月末日 | 8月~ |

| 7月末日 | 9月~ |

| 8月末日 | 10月~ |

| 9月末日 | 11月~ |

| 10月末日 | 12月~ |

| 11月末日 | 1月~ |

| 12月末日 | 2月~ |

| 1月末日 | 3月~ |

| 2月末日 | 4月~ |

| 3月末日 | 5月~ |

普通徴収から特別徴収への切替

「特別徴収切替届出(依頼)書」を提出してください。

- 普通徴収の納期限が過ぎた税額については、特別徴収への切替ができません。納税義務者本人に、ご自身で納めるようお伝えください。

※普通徴収で口座振替を設定されている場合、納期限が差し迫った期別の税額を特別徴収へ切り替えられない場合があります。 - 公的年金に係る税額は、給与からの特別徴収に追加することはできません。

- 二重納付防止のため、普通徴収の納付書(納期末到来分)の添付をお願いします。既に納入済みの分や、口座振替の場合は不要です。

- 特別徴収切替届出(依頼)書を提出する時期によっては、提出した後に、納税義務者本人へ切替対象期別の普通徴収の納付書が届く場合があります。その際に届いた納付書は使用しないようにお伝えください。

納税義務者が千葉市から転出したとき

- 令和8年度市民税・県民税・森林環境税は令和8年1月1日現在の居住地で課税されます。千葉市で課税した納税義務者が、その後市外に転居しても、令和7年度分は全て千葉市に納税してください。

※転居による異動届出は提出不要です。 - 給与支払報告書提出後に、1月1日現在の住所が千葉市以外であったことが判明した場合は、

(1)住所誤報で「給与所得者異動届出書」を提出してください。(参考:【記載例5】住所誤報の場合)

(2)正しい住所の市町村には、新たに給与支払報告書を提出してください。

特別徴収義務者の所在地・名称の変更

- 特別徴収義務者の所在地・名称を変更した場合は、速やかに「特別徴収義務者の所在地・名称変更届出書」を提出してください。代表者のみ変更した場合は提出不要です。

- 統合・合併・分割にともない、指定番号の新規取得または変更があった場合は、「給与所得者異動届出書」もあわせて提出してください。

特別徴収税額の納期の特例を受ける場合

給与の支払いを受ける人が常時10人未満の事業所等には、「特別徴収税額の納期の特例」制度があります。

「特別徴収税額の納期の特例」制度の適用を受ける場合には、「特別徴収税額の納期の特例に関する承認申請書」を提出してください。

また、「特別徴収税額の納期の特例」制度承認後、特例の要件を欠く場合には、速やかに「特別徴収税額の納期の特例の要件を欠いた場合の届出書」を提出してください。(様式:申請書等ダウンロード)

なお、「特別徴収税額の納期の特例」制度の適用を受けている場合には、再度ご提出いただく必要はありません。

審査請求等

- この処分についての審査請求は、この処分があったことを知った日の翌日から起算して3か月以内に、千葉市長に対してすることができます。

- この処分の取消しを求める訴訟は、この処分についての審査請求に対する裁決を経た後でなければ提起することができませんが、次のいずれかに該当するときは、裁決を経ないで、千葉市を被告として提起することができます。ただし、(1)の場合を除き、この処分があったことを知った日の翌日から起算して6か月以内に、提起しなければなりません。

(1)審査請求があった日から3か月を経過しても裁決がないとき。

(2)処分、処分の執行又は手続きの続行により生ずる著しい損害を避けるため緊急の必要があるとき。

(3)その他裁決を経ないことにつき正当な理由があるとき

特別徴収関係書類への個人番号又は法人番号の記載について

特別徴収関係書類を提出する場合には、個人番号及び法人番号の記載が法令により義務付けられています。記載がない場合、後日改めて照会させていただく場合があります。

記載例

【記載例1】普通徴収への切替の場合(PDF:372KB)(別ウインドウで開く)

(1-3給与支払報告・特別徴収に係る給与所得者異動届出書)

【記載例2】一括徴収の場合(PDF:386KB)(別ウインドウで開く)

(1-3給与支払報告・特別徴収に係る給与所得者異動届出書)

【記載例3】特別徴収継続の場合(PDF:422KB)(別ウインドウで開く)

(1-3給与支払報告・特別徴収に係る給与所得者異動届出書)

【記載例4】特別徴収へ切替の場合(PDF:394KB)(別ウインドウで開く)

(1-5特別徴収切替届出(依頼)書)

【記載例5】住所誤報の場合(PDF:477KB)(別ウインドウで開く)

(1-3給与支払報告・特別徴収に係る給与所得者異動届出書)

【記載例6】所在地・名称変更等の場合(PDF:567KB)(別ウインドウで開く)

(1-4特別徴収義務者の所在地・名称変更届出書)

このページの情報発信元

財政局税務部西部市税事務所市民税課

千葉市美浜区真砂5丁目15番1号 美浜区役所内

電話:043-270-3141

ファックス:043-270-3227

より良いウェブサイトにするためにみなさまのご意見をお聞かせください