緊急情報

更新日:2026年4月1日

ここから本文です。

償却資産の課税対象となる車両について

大型特殊自動車(償却資産申告対象)

道路運送車両法第3条にいう「大型特殊自動車」については、建設等のための機械としての効用を発揮することを主たる目的とし、たまたま車輪や無限軌道をもって陸上を移動することができるにすぎないものであるので、個別的財産課税の一種でありかつ道路損傷負担金的要素を加味する自動車税の課税客体に含めることは適当ではなく、固定資産税の課税客体たる償却資産に含まれます。

下表(ア)に掲げる自動車の構造及び原動機であって、次の項目に1つでも該当する場合は、大型特殊自動車です。

- 最高速度が15km/hを超える。

- 長さが4.7mを超える。

- 幅が1.7mを超える。

- 高さが2.8mを超える。

大型特殊自動車は、ナンバー登録の有無にかかわらず、すべて申告が必要です。

小型特殊自動車(軽自動車税の対象、償却資産申告対象外)

大型特殊自動車以外の特殊な構造を有する自動車で、自動車の大きさが下表に該当するものとなります。

なお、小型特殊自動車は、償却資産の申告対象外となりますが、道路を走行する、しないに関わらず軽自動車税の課税対象となるため、申告によりナンバープレートを取得し、取り付ける必要があります。

【大型特殊自動車と小型特殊自動車の一覧表】

(令和6年12月1日現在)

| 区分 | 自動車の構造及び原動機 | 最高 速度 |

長さ | 幅 | 高さ |

|---|---|---|---|---|---|

|

大型特殊自動車 償却資産申告対象 |

(ア)ショベル・ローダ、タイヤ・ローラ、ロード・ローラ、グレーダ、ロード・スタビライザ、スクレーパ、ロータリ除雪自動車、アスファルト・フィニッシャ、タイヤ・ドーザ、モータ・スイーパ、ダンパ、ホイール・ハンマ、ホイール・ブレーカ、フォーク・リフト、フォーク・ローダ、ホイール・クレーン、ストラドル・キャリア、ターレット式構内運搬自動車、自動車の車台が屈折して操向する構造の自動車、国土交通大臣の指定する構造のカタピラを有する自動車及び国土交通大臣の指定する特殊な構造を有する自動車 |

下の項目に1つでも該当する場合は、大型特殊自動車です。

1.最高速度が15km/hを超える。 2.長さが4.7mを超える。 3.幅が1.7mを超える。 4.高さが2.8mを超える。 |

|||

| (イ)農耕トラクタ、農業用薬剤散布車、刈取脱穀作業車、田植機及び国土交通大臣の指定する農耕作業用自動車 | 35km/h 以上のもの |

||||

| (ウ)ポール・トレーラ及び国土交通大臣の指定する特殊な構造を有する自動車 | |||||

|

小型特殊自動車 償却資産申告対象外 |

(エ)上記(ア)に掲げる自動車であって、自動車の大きさが右欄に該当するもののうち最高速度15キロメートル毎時以下のもの | 15km/h 以下のもの |

4.7m 以下のもの |

1.7m 以下のもの |

2.8m 以下のもの |

| (オ)上記(イ)に掲げる自動車であって、最高速度35キロメートル毎時未満のもの | 35km/h 未満のもの |

||||

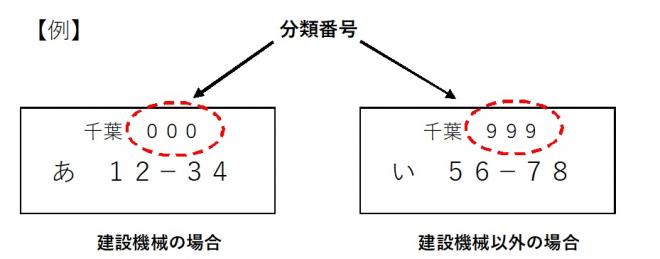

〈参考〉大型特殊自動車の「分類番号」

大型特殊自動車で、ナンバー登録をしている場合、ナンバープレートの分類番号は以下のようになります。

| 分類番号 | 種類 |

|---|---|

|

0、00~09、000~099 |

建設機械(第2種:機械及び装置) |

| 9、90~99、900~999 |

建設機械以外のもの(第5種:車両及び運搬具) |

このページの情報発信元

財政局税務部東部市税事務所法人課

千葉市若葉区桜木北2丁目1番1号 若葉区役所内

電話:043-233-8146

ファックス:043-233-8376

より良いウェブサイトにするためにみなさまのご意見をお聞かせください