緊急情報

更新日:2026年4月1日

ここから本文です。

固定資産税の税額計算

固定資産税の税額の計算方法についてご案内します。

固定資産税の計算

固定資産税の計算方法は

課税標準額×税率(1.4%)=税額となります

※税率は各市町村により条例で定めており、千葉市は1.4%です。

課税標準

土地・家屋については、原則として、基準年度(3年ごと)に評価替えを行い、賦課期日(1月1日)現在の価格を固定資産課税台帳に登録し、第二年度及び第三年度は、新たな評価を行わず基準年度の価格をそのまま据え置きます。(令和7年度は第二年度となります。)

ただし、第二年度及び第三年度において、「新たに固定資産の課税対象となった土地又は家屋」若しくは「土地の地目変更、家屋の増改築などによって基準年度の価格によることが適当でない土地又は家屋」については、新たに評価を行い、価格を決定し、その価格を課税標準とします。

償却資産については、毎年、個々の資産の取得価額又は前年度評価額をもとに評価を行い、価格を決定し、その価格を課税標準とします。

住宅用地に対する課税標準の特例

特例の概要

- 小規模住宅用地:200平方メートル以下の住宅用地(200平方メートルを超える場合は住宅一戸あたり200平方メートルまでの部分)……価格の6分の1

- 一般住宅用地:小規模住宅用地以外の住宅用地(たとえば300平方メートルの一戸建住宅の敷地であれば、200平方メートル分が小規模住宅用地で、残りの100平方メートル分が一般住宅用となります。……価格の3分の1

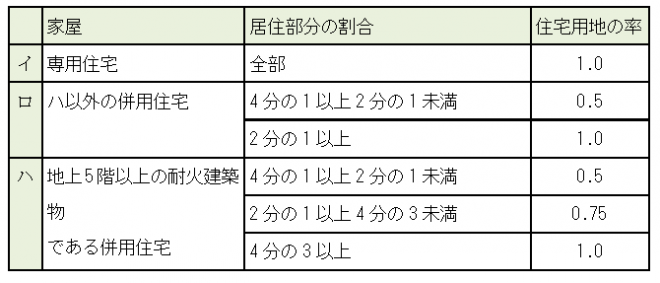

住宅用地の範囲

- 専用住宅(専ら人の居住の用に供する家屋)の敷地の用に供されている土地……その土地の全部(ただし家屋の床面積の10倍まで)

- 併用住宅(一部を人の居住の用に供する家屋)の敷地の用に供されている土地……その土地の面積(ただし家屋の床面積の10倍まで)に一定の率(下表参照)を乗じて得た面積に相当する土地

住宅用地の認定に関する申告

住宅用地の認定を行うため、次の場合には市税事務所資産税課又は市税出張所に1月31日までに申告をしていただくことになっています。

- 住宅を新築、増築した場合

- 家屋の用途を変更した場合(一部変更も含みます)

- 住宅を取り壊した場合

土地の課税標準額の算出方法について

令和7年度の課税標準額の算出方法は、課税の公平の観点から宅地等のうち負担水準の高い土地についてはその負担を抑制しつつ、負担水準の低い土地についても、均衡化を一層促進する措置が講じられています(宅地等の税負担の調整措置)。

1.宅地等(宅地、特定市街化区域農地等)

(1)商業地等(宅地〔事務所、店舗等の敷地〕及び駐車場等の宅地比準土地)

原則:令和7年度本来の課税標準額=令和7年度の評価額×70%

ただし、負担水準が70%以下の場合は、次のとおりとなります。

|

負担水準(※) |

令和7年度課税標準額 |

|---|---|

|

60%以上70%以下 |

令和6年度課税標準額を据置 |

|

60%未満 |

令和6年度課税標準額+令和7年度評価額×5% |

※負担水準=令和6年度課税標準額/令和7年度評価額×100%

・令和6年度の課税標準額に令和7年度の評価額の5%を加えた額が、評価額の60%を上回る場合には60%相当額とし、評価額の20%を下回る場合には20%相当額とします。

(2)住宅用地及び特定市街化区域農地

次のいずれか低い額となります。

(1)令和7年度本来の課税標準額=令和7年度の評価額×住宅用地特例率(6分の1・3分の1)

(2)令和6年度課税標準額+令和7年度本来の課税標準額×5%

・(2)の額が、令和7年度本来の課税標準額の20%を下回る場合には20%相当額とします。

※(2)の額が採用された場合、前年度と比べて評価額が下がっても税額は上がります。

2.一般農地(市街化調整区域及び生産緑地・特定生産緑地地区内の農地)

次のいずれか低い額となります。

(1)令和7年度評価額

(2)令和6年度課税標準額×負担調整率

※負担調整率

|

負担水準(※) |

負担調整率 |

|---|---|

|

90%以上 |

1.025 |

|

80%以上90%未満 |

1.05 |

|

70%以上80%未満 |

1.075 |

|

70%未満 |

1.10 |

|

※負担水準=令和6年度課税標準額/令和7年度評価額×100% |

家屋の課税標準額の算出方法について

固定資産評価基準によって、再建築価格を基に評価します。

新築・増築家屋の評価

評価額=再建築価格×経年減点補正率

- 再建築価格とは?

評価の対象となった家屋と同一のものを、評価の時点においてその場所に新築するものとした場合に必要とされる建築費です。 - 経年減点補正率とは?

家屋の建築後の年数の経過によって生ずる損耗の状況による減価をあらわしたものです。

新築家屋以外の家屋(在来分家屋)の評価

評価額は、上記の新築・増築家屋の評価と同様の算式により求めますが、再建築価格は、建築物価の変動を考慮します。ただし、上記算式により算出された評価額が前年度の評価額を超える場合には、決定価格は引き上げられることなく、原則として、前年度の評価額に据え置かれます。(なお、増改築又は損壊等がある家屋についてはこれらを考慮して再評価されます。)

再建築価格=基準年度の前年度の再建築価格×建築物価の変動割合

償却資産の課税標準額の算出方法について

固定資産評価基準に基づき、取得価額を基礎として、取得後の経過年数に応ずる価値の減少(減価)を考慮して評価します。

前年中に取得された償却資産

価格(評価額)=取得価額×(1-減価率/2)

前年前までに取得された償却資産

価格(評価額)=前年度の価格×(1-減価率)

減価償却について

- 固定資産税における償却資産の減価償却の方法は、原則として旧定率法です。

- 取得価額は、原則として国税の取り扱いと同様です。

- 減価率は、原則として耐用年数表(財務省令)に掲げられている耐用年数に応じて減価率が定められています。

| 償却資産とは? 固定資産税にいう償却資産とは、土地、家屋以外の事業の用に供することができる資産で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上損金又は、必要な経費に算入されるものをいいます。ただし、鉱業権、漁業権、特許権その他の無形減価償却資産等及び自動車税(種別割)、軽自動車税(種別割)の課税対象となるものは除きます。 なお、償却資産をお持ちの方は、東部市税事務所法人課償却資産班に毎年1月1日現在の資産の状況などについて、1月31日までに申告いただくことになっています。(詳しくは⇒「千葉市の償却資産」をご覧ください。) |

問い合わせ先

固定資産(土地・家屋)

| 課名 | 所在地 | 連絡先 |

|

(中央区・若葉区・緑区に物件をお持ちの方) 東部市税事務所 資産税課 |

〒264-8582 千葉市若葉区桜木北2丁目1番1号 若葉区役所内 |

土地班(電話)043-233-8143 家屋班(電話)043-233-8145 |

|

(花見川区・稲毛区・美浜区に物件をお持ちの方) 西部市税事務所 資産税課 |

〒261-8582 千葉市美浜区真砂5丁目15番1号 美浜区役所内 |

土地班(電話)043-270-3143 家屋班(電話)043-270-3145 |

固定資産(償却資産)

| 課名 | 所在地 | 連絡先 |

|

東部市税事務所 法人課 |

〒264-8582 千葉市若葉区桜木北2丁目1番1号 若葉区役所内 |

償却資産班 (電話)043-233-8146 |

このページの情報発信元

より良いウェブサイトにするためにみなさまのご意見をお聞かせください