緊急情報

更新日:2025年4月25日

ここから本文です。

平成31年度から適用される個人市・県民税の主な改正点

平成31年度から適用される個人市・県民税の主な改正点についてお知らせします。

配偶者控除及び配偶者特別控除の見直しについて

働きたい方が就業調整を意識しなくて済むよう、配偶者特別控除の対象となる配偶者の合計所得金額の上限が引き上げられるなど、配偶者控除及び配偶者特別控除の条件及び控除額が見直されました。

この改正は、平成31年度(平成30(2018)年分の所得)から適用されます。

改正の概要については配偶者控除及び配偶者特別控除の見直しについて(PDF:110KB)をご確認ください。

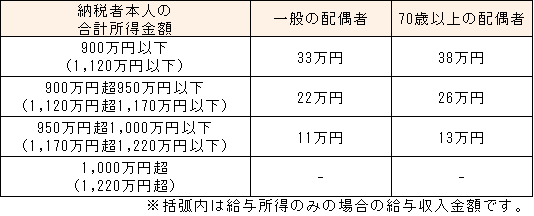

配偶者控除の改正について

配偶者控除について、担税力の調整の必要性の観点から、納税義務者(扶養する方)に所得制限が設けられ、合計所得金額が900万円(給与収入1,120万円)を超えると控除額が逓減・消滅することとなりました。

配偶者特別控除の改正について

配偶者特別控除について、控除の適用を受けられる配偶者の合計所得金額の上限が76万円から123万円に引き上げられました。また、配偶者控除と同様に、納税義務者(扶養する方)の合計所得金額が900万円を超えると控除額が逓減することとなりました。

注意点について

今回の改正により、配偶者の合計所得が90万円(給与収入155万円)を超えるまでは、33万円の控除(所得を38万円以下に抑えた場合と同額の控除)を受けられることとなりましたが、以下の点にご注意ください。

扶養の判定について

合計所得金額が38万円(給与収入103万円)を超えた場合は、扶養の人数には含まれないことになります。よって、

- 市県民税の非課税基準の判定の際に、扶養者の人数に含まれません。

- 配偶者が障害をお持ちであっても、配偶者の障害者控除の適用はありません。

ので、ご注意ください。

市県民税の課税について

市県民税は、一般的に合計所得金額が35万円(給与収入100万円)を超えると課税になります。

仮に平成30年中の所得が90万円になった場合、生計を同一にする配偶者の年税額は変わりませんが、ご本人には市県民税が課税となりますので、ご注意ください。

問い合わせ先

<ご住所が中央区・若葉区・緑区の方>

課名東部市税事務所市民税課

住所〒264-8582千葉市若葉区桜木北2-1-1若葉区役所内

電話番号:043-233-8140

<ご住所が花見川区・稲毛区・美浜区の方>

課名西部市税事務所市民税課

住所〒261-8582千葉市美浜区真砂5-15-1美浜区役所内

電話番号:043-270-3140

このページの情報発信元

より良いウェブサイトにするためにみなさまのご意見をお聞かせください